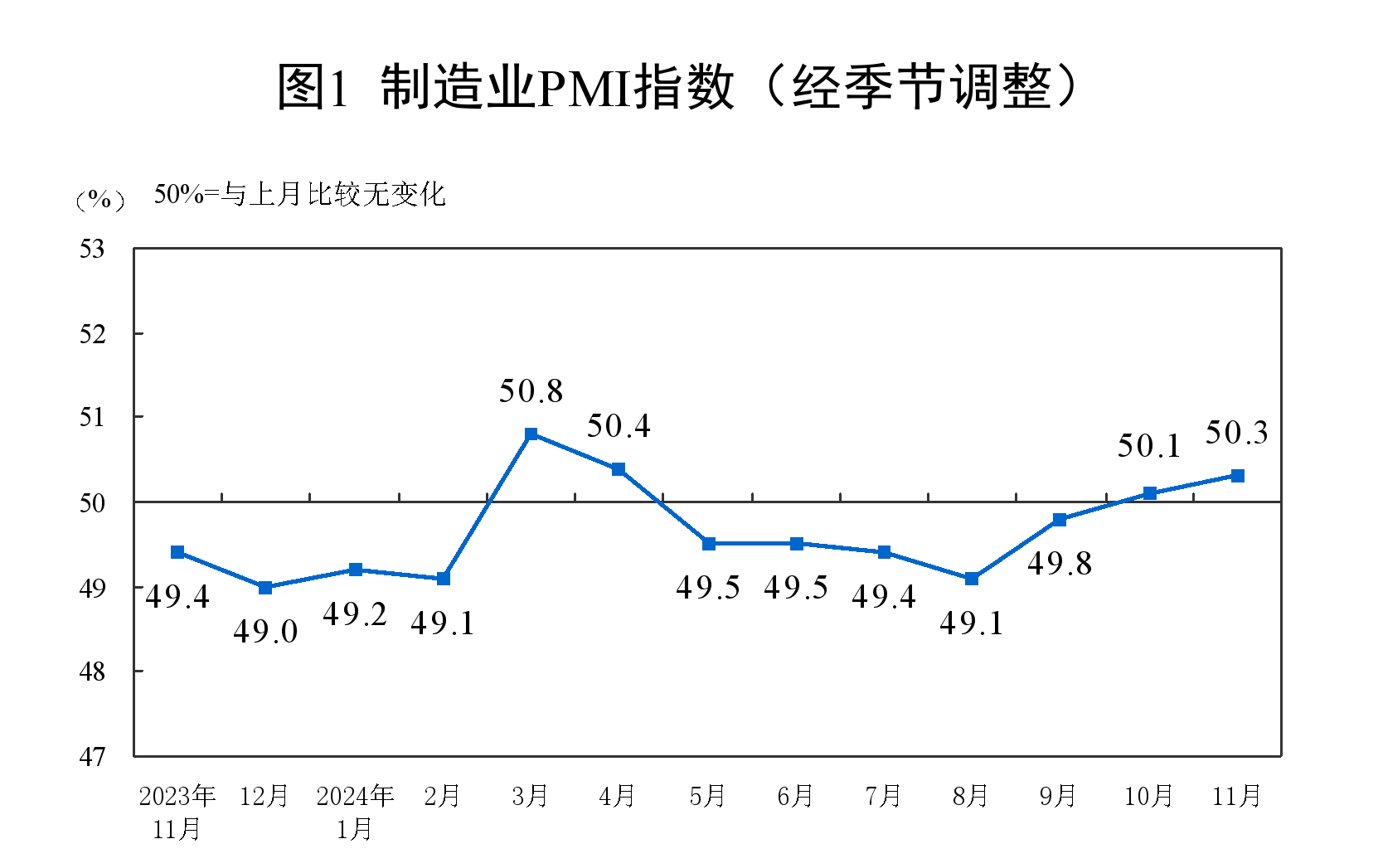

50.3%!11月制造业PMI比上月上升0.2个百分点,新订单指数7个月以来首次升至扩张区间

- 生活

- 2024-11-30 18:09:07

- 588

每经记者 石雨昕 每经编辑 陈旭

11月30日,国家统计局服务业调查中心和中国物流与采购联合会发布中国采购经理指数。

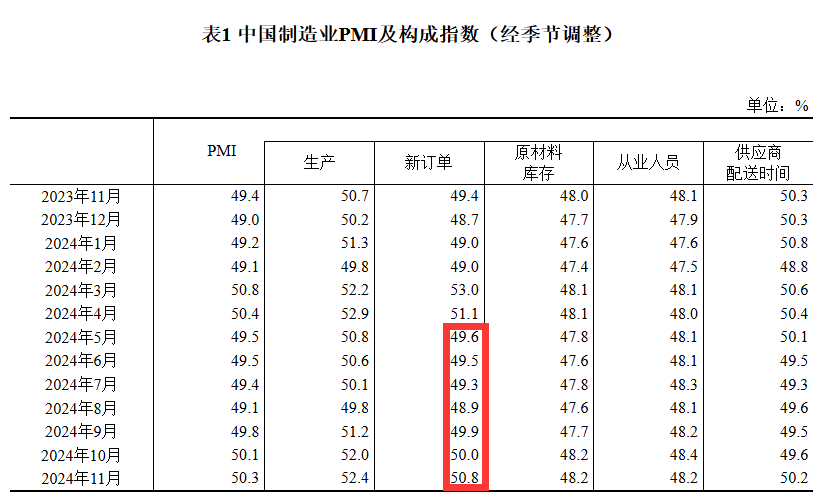

数据显示,11月份,制造业采购经理指数(PMI)为50.3%,比上月上升0.2个百分点,制造业扩张步伐小幅加快。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数和从业人员指数低于临界点。

《每日经济新闻》记者注意到,其中,新订单指数为50.8%,比上月上升0.8个百分点,创今年5月以来的新高。

国家统计局服务业调查中心高级统计师赵庆河解读时表示,生产指数和新订单指数分别为52.4%和50.8%,比上月上升0.4和0.8个百分点,其中新订单指数自今年5月份以来首次升至扩张区间,表明制造业市场活跃度有所增强。

数据显示,11月份,制造业采购经理指数(PMI)为50.3%,其中,生产指数、新订单指数和供应商配送时间指数高于临界点,分别为52.4%、50.8%和50.2%。

东方金诚首席宏观分析师王青接受《每日经济新闻》记者书面采访时表示,11月以来,存量政策和一揽子增量政策的稳增长效应进一步显现,是带动当月制造业景气度持续回升并连续两个月处于扩张区间的主要原因。

其中,11月制造业PMI中的新订单指数为50.8%,较上月大幅上升0.8个百分点,近7个月以来首次升至扩张区间,对当月整体制造业PMI改善贡献最大。背后是在存量政策和一揽子增量政策发力下,11月汽车销量、楼市成交量、基建施工数据都有明显改善。

其中,7月安排1500亿元超长期特别国债资金支持耐用消费品以旧换新,正刺激汽车销量高速增长;11月下旬契税等房地产交易环节减税政策带动一、二线城市楼市成交量再度冲高;年内提前下达明年1000亿元中央预算内投资计划和1000亿元“两重”建设项目清单,年底前要形成实物工作量,则是当月基建施工数据上行的主要原因;此外,高频数据显示近期出口也继续处于较强状态。

广开首席产业研究院资深研究员马泓接受《每日经济新闻》记者微信采访时表示,从需求端看,新订单和新出口订单均较上月上涨0.8个百分点,表明在一系列支持政策出台后,制造业内、外短期需求前景看好;从供给端看,生产指数扩大0.4个百分点至52.4%,企业经营生产活动预期升至54.7%,本月大幅上涨0.7个百分点。不过,11月原材料购进价格降至49.8%,较上月大幅回落3.6个百分点,这与本月原油及BDI(国际波罗的海综合运费)价格回落有关,表明短期PPI(工业品出厂价格指数)仍有一定下行压力。

数据显示,11月份,非制造业商务活动指数为50.0%,比上月下降0.2个百分点,位于临界点。分行业看,建筑业商务活动指数为49.7%,比上月下降0.7个百分点;服务业商务活动指数为50.1%,与上月持平。

王青表示,11月建筑业商务活动指数较上月回落0.7个百分点,2020年3月以来首次进入收缩区间,主要原因是尽管近期楼市回暖,但房地产投资活动依然低迷。

数据显示,当月房屋建筑和建筑装饰及安装业商务活动指数均在50%以下。不过,11月土木工程建筑业商务活动指数虽较上月下降,但仍在52%以上的较高水平,意味着基础建设投资相关活动仍保持较快扩张态势。这与近期基建投资提速相印证。后期伴随2000亿元投资额度提前于今年四季度下达并形成实物工作量,基建投资增速还会进一步加快,进而成为推动四季度经济增速回升的一个重要因素。

赵庆河表示,受天气转冷户外施工逐渐进入淡季等因素影响,建筑业生产活动有所放缓,商务活动指数为49.7%,比上月下降0.7个百分点。从市场预期看,业务活动预期指数为55.6%,比上月上升0.4个百分点,建筑业企业对近期行业发展预期总体保持稳定。

展望12月,马泓预计,制造业短期进一步扩张的概率较大。国内房地产销售近一段时间表现良好,国债及地方政府债发行有所加快,都将推动制造业终端消费品需求改善;监管部门对“两高”“两新”行业支持政策持续发力,通用设备、高技术制成品生产有望延续较快增长,预示着年底制造业投资也将保持较快增速,经济整体基本面持续向好可期。

王青表示,伴随一揽子增量政策进一步显效及各地为完成今年经济社会发展目标而在年底前发力稳增长,12月制造业PMI指数有望继续保持在扩张区间,估计会在50.4%左右,届时将连续3个月处于扩张区间。这意味着与三季度相比,四季度宏观经济景气度会明显改善。由此预计,四季度GDP同比有望达到5.3%左右,增速较三季度上行0.7个百分点,进而确保顺利完成全年5.0%左右的GDP预期增长目标。

封面图片来源:新华社

发表评论